2023年10月から適格請求書等保存方式(インボイス制度)が導入される予定です。

本制度のもとでは、登録を受けた事業者が発行する「適格請求書(インボイス)」の保存が仕入税額控除の要件となります。

このインボイスは課税事業者のみが発行できます。

自社がインボイスを発行できないと、販売先は仕入税額控除ができません。消費税の負担が増えるため、取引を見直す可能性があります。

また、仕入先がインボイスを発行しないと、その分の仕入税額控除ができないため、自社の消費税負担が増える可能性があります。

こうした事態を避けるため、インボイス制度についてよく理解することが大切です。

無料相談会

廿日市商工会議所

国税庁

インボイス導入に向けた具体的な対応

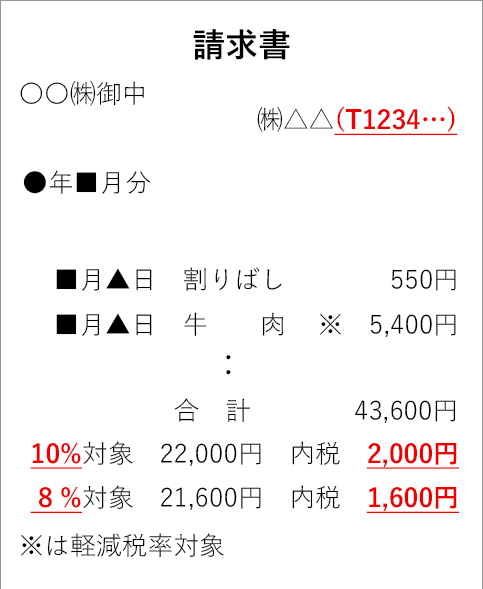

適格請求書(インボイス)とは

売手が買手に対して、正確な適用税率や消費税額等を伝えるもの(請求書や領収書など)です。

具体的には、現行の「区分記載請求書」に「郵便番号」・「適用税率」・「消費税額」等の記載が追加されたものです。

【記載事項】

① 請求書発行事業者の氏名又は名称

② 取引年月日

③ 取引の内容(軽減対象税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額

⑤ 書類の交付を受ける事業者の氏名又は名称

【記載事項】

区分記載請求書に以下の事項が追加されたもの

① 登録番号《課税事業者のみ登録可》

② 適用税率

③ 税率ごとに区分した消費税額等

インボイス発行事業者の登録

インボイスを発行するには、あらかじめ税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。なお、課税事業者でなければ登録を受けることができませんので、免税事業者で適格請求書発行事業者の登録を受けるためには「課税事業者選択届出書」を提出して課税事業者を選択する必要があります。

登録申請書提出後、税務署から登録番号などの通知が行われます。

※登録番号については、法人番号を有する事業者は「T+法人番号」、それ以外の事業者は「T+13桁の数字(新たな固有の番号)」が登録番号となります。

インボイス発行事業者の義務(売り手側の留意点)

売り手は軽減税率対象品目の販売の有無にかかわらず、買い手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません。

発行したインボイスの写しの保存が必要になります。

インボイス受領者が仕入税額控除をするための要件(買い手側の留意点)

原則として、取引相手(売り手)である登録事業者から交付を受けたインボイスの保存等が仕入税額控除をするための要件となります。

受け取ったインボイスが要件を満たしているか確認が必要です。

内容が間違っていても、受領者が自分で追記や修正を行うことはできないので、正しいインボイスの発行を仕入先に依頼しましょう。

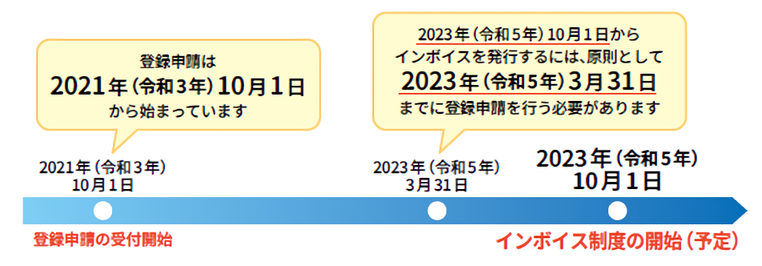

制度導入までのスケジュール

もっと詳しく知りたいときは

【問い合わせ先】

このページに関するお問い合わせは経営サポート課まで

0829-20-0021

営業時間:8:30〜17:15※土日・祝を除く|fax:0829-20-0022

〒738-0015 広島県廿日市市本町5-1